サービス

法律に基づく法定監査のほか、経営者の依頼に基づく任意監査、株式上場のための監査などを提供しています。

-

法定監査

太陽有限責任監査法人は、法律によって義務付けられた各種の監査を提供しています。

-

任意監査(IPO)及び関連サービス

太陽有限責任監査法人は、上場を目指す多くの会社に、豊富な経験に基づき、株式公開準備のための監査を提供しています。

-

その他任意監査

太陽有限責任監査法人は、経営者等の依頼に基づく各種の監査を提供しています。

-

情報セキュリティ監査

情報セキュリティに係るリスクアセスメントに基づく適切なコントロールの整備状況及び運用状況を検証又は評価して、情報セキュリティの適切性に保証を与え、或いは情報セキュリティの改善に役立つ的確な助言をしております。

コーポレート、プライベート、インターナショナルにかかわる様々な問題を解決するために、会計・税務・人事について、相互に関連を持たせながらベストなソリューションを提供しています。

-

ビジネス税務

永年培ってきた経験とノウハウをベースとしたプロフェッショナルサービスをスピーディ-に提供します。

-

プライベート税務

ファミリービジネス(オーナー系企業)に対して、税のみならず民法・会社法など様々な分野において総合的にソリューションを提供します。

-

インターナショナル税務

これまで蓄積した知識とグラントソントンのネットワークを活用し、複雑化する国際課税問題に対応します。

-

トランザクション税務

デューデリジェンスの初期の段階から、ストラクチャーの実現支援まで、税務がトランザクションに与える影響を考慮し、税務の観点からのみならず、事業価値評価、事業再編等に関わる計画策定から実行まで含めたトータルサポートを提供します。

M&A、ビジネスリスク、IT&オペレーションズ、IPO支援・会計アドバイザリー、サステナビリティ、フォレンジック&サイバー、中国ビジネス、パブリックセクター、給与・人事労務などのアドバイザリーサービスを提供しています。

-

M&Aアドバイザリー

高い専門性と豊富な経験を有したプロフェッショナルが、M&Aや事業再編の検討から交渉・実行、及び統合までの様々なプロセスをサポートし、クライアントの成長を支援いたします。

-

財務デューデリジェンス

財務分析及び定性情報分析を通して、多岐にわたるリスクファクターを発見し、M&A実行に当たって最適な解決策を提案します。

-

税務デューデリジェンス および タックスストラクチャリング

税務情報のみに捉われず、ビジネス・会計・法務に関する情報理解により、網羅的な潜在的税務リスクの発見を実施し、正確な税務ポジションの把握に基づく最適なタックスストラクチャリングの支援を実施します。

-

ITデューデリジェンス

業務・会計等、ビジネスを支えるシステムの継続やセキュリティリスクの対策に必要となるITコストを評価、注意すべき項目に対する解決策を提案します。

-

人事デューデリジェンス および 人事関連サービス

対象となる企業や投資先の価値やリスクを人事の面から調査し、買収を実施すべきかの判断、適正な投資価格への反映、買収後の事業運営に係るリスク・課題の把握を支援します。

-

取得価額配分評価(PPA)

企業結合における無形資産等の価値分析だけでなく、監査対応も含めて貴社の価値検討プロセスを支援します。

-

オプション性を有する金融資産及び金融負債の価値算定

オプション性を有する金融資産及び金融負債の価値算定を支援します。

-

経理財務PMI支援

PMIにおける目的に対して全体統合管理PMOでプロジェクトを推進しながらディール実行から一貫して関与することで、スピーディかつ効率的に支援します。

-

税務PMI支援

PMIにおける目的に対して全体統合管理PMOでプロジェクトを推進しながらディール実行から一貫して関与することで、スピーディかつ効率的に支援します。

-

IT PMI支援

PMIにおける目的に対して全体統合管理PMOでプロジェクトを推進しながらディール実行から一貫して関与することで、スピーディかつ効率的に支援します。

-

BIを活用したPMI支援

PMIにおける目的に対して全体統合管理PMOでプロジェクトを推進しながらディール実行から一貫して関与することで、スピーディかつ効率的に支援します。

-

PMO支援

PMIにおける目的に対して全体統合管理PMOでプロジェクトを推進しながらディール実行から一貫して関与することで、スピーディかつ効率的に支援します。

-

ビジネスリスクサービス

企業は、ステークホルダーの期待・要求に応え、経営目的を実現するために、有効なガバナンス体制を構築するとともに、適切なリスクテイクを支える環境を整備することが求められています。

-

IT&オペレーションズ

データにもとづく製品・サービス品質の向上、規模・範囲の拡大、収益性・効率の改善はクライアントの成長と競争に大きなチャンスをもたらします。

-

IPO支援

IPOを実現させるためには、証券取引所が定める上場審査基準を順守し、日本経済を活性化する上場企業としてふさわしい企業経営を行うことが求められます。

-

会計アドバイザリー

監査法人での監査経験や事業会社での管理実務等の経験の豊富なプロフェッショナルが、会計・内部統制を中心とした様々なニーズに対応するサービスを提供します。

-

フォレンジック&サイバー

最新の調査手法とITテクノロジーを活用し、国内及び海外の不正・不祥事、情報漏洩、サイバー攻撃等の事実解明調査や、これらの防止対策構築の支援を行い、クライアントの社会的価値の確立・維持・向上をサポートします。

-

サステナビリティアドバイザリー

企業が高品質なサステナビリティ情報を開示をできるよう、企業に寄り添った支援を提供します。

-

中国ビジネス

日本・中国の国境を跨ぐビジネスのパートナーとして、豊富な知識と経験を活かし、最高のサービスを提供します。 我々は、日本と中国のビジネス環境を熟知し、両国の法制度や税制に精通しています。 クライアントのニーズに合わせた的確なアドバイスを提供し、ビジネスの成功に貢献します。

-

パブリックセクター

太陽グラントソントンは、パブリックの専門家チームが、パブリックセクターが直面する課題に真摯に向き合い、理解し、最適なプロフェッショナルサービスを提供していきます。

-

給与・人事労務

私たちは、事業を展開するにあたって「人」にまつわる給与・人事労務・所得税・在留資格など幅広い分野を横断的・総合的に、グローバルな見地から支援することを目指します。

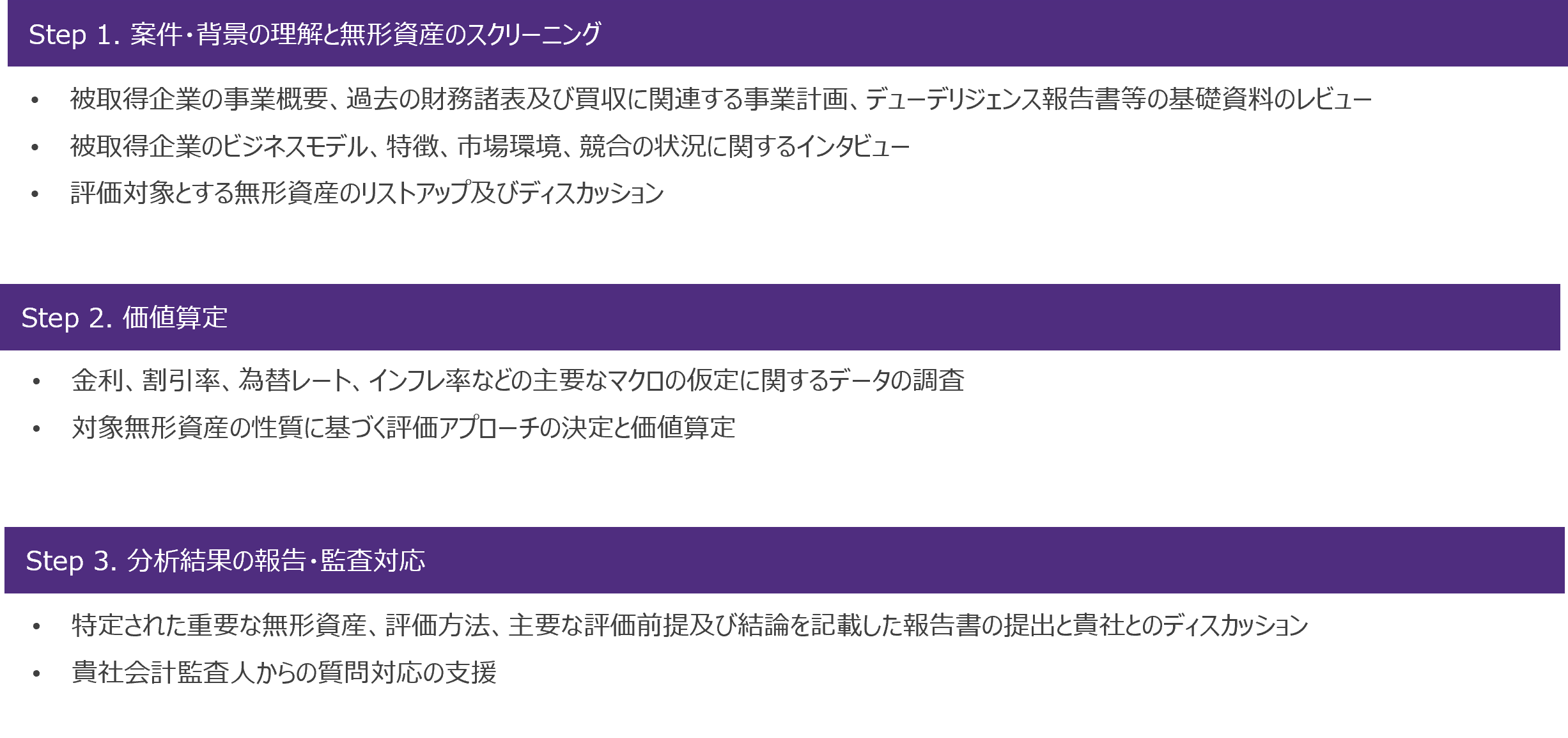

取得価額配分評価(PPA)

企業結合における無形資産等の価値分析だけでなく、監査対応も含めて貴社の価値検討プロセスを支援します。

PPAとは

企業結合により取得した株式は、取得企業(買い手)の個別貸借対照表では子会社株式として計上されますが、取得企業の連結貸借対照表(*1)では、被取得企業(買収対象会社)の各資産・負債名に基づき計上されます。また、その計上額は時価(公正価値)による評価額であることが求められています。

このように、子会社株式を各資産・負債の時価(公正価値)に置き替える会計処理(*2)を取得原価配分(Purchase Price Allocation : PPA)といい、我が国の会計基準、IFRS、米国会計基準などの会計基準に定められています。

連結貸借対照表に計上される各資産・負債は、被取得企業の貸借対照表に計上されていたものだけではなく、被取得企業が過去の事業活動を通じて生み出した無形資産(顧客との関係、ブランド、技術等)等も対象となります。

無形資産の価値分析

無形資産の評価額は買収対象の将来の損益に影響する重要事項です。しかし、無形資産は市場で取引されることがほとんどなく、またそれぞれに固有の性質があることから、その時価(公正価値)の算定には一般的な企業価値の評価手法とは異なる手法が用いられ、専門的知識と実務経験が求められます。

弊社では、GTグループで培われた知識と豊富な経験のみならず、監査をする立場からの経験も踏まえた価値分析を実施し、監査対応も含め貴社の企業結合にかかる会計処理をサポートします。

また、無形資産のみならず、機械設備、不動産及び棚卸資産の時価(公正価値)算定についても支援します。

お問い合わせ