今月の経理情報

M&Aにおけるグループ通算制度の留意点 (時価評価課税・繰越欠損金の取扱い

M&Aの実施においては、グループ通算加入・離脱等に際しての時価評価課税や、加入時の繰越欠損金切り捨てなどに留意が必要です。

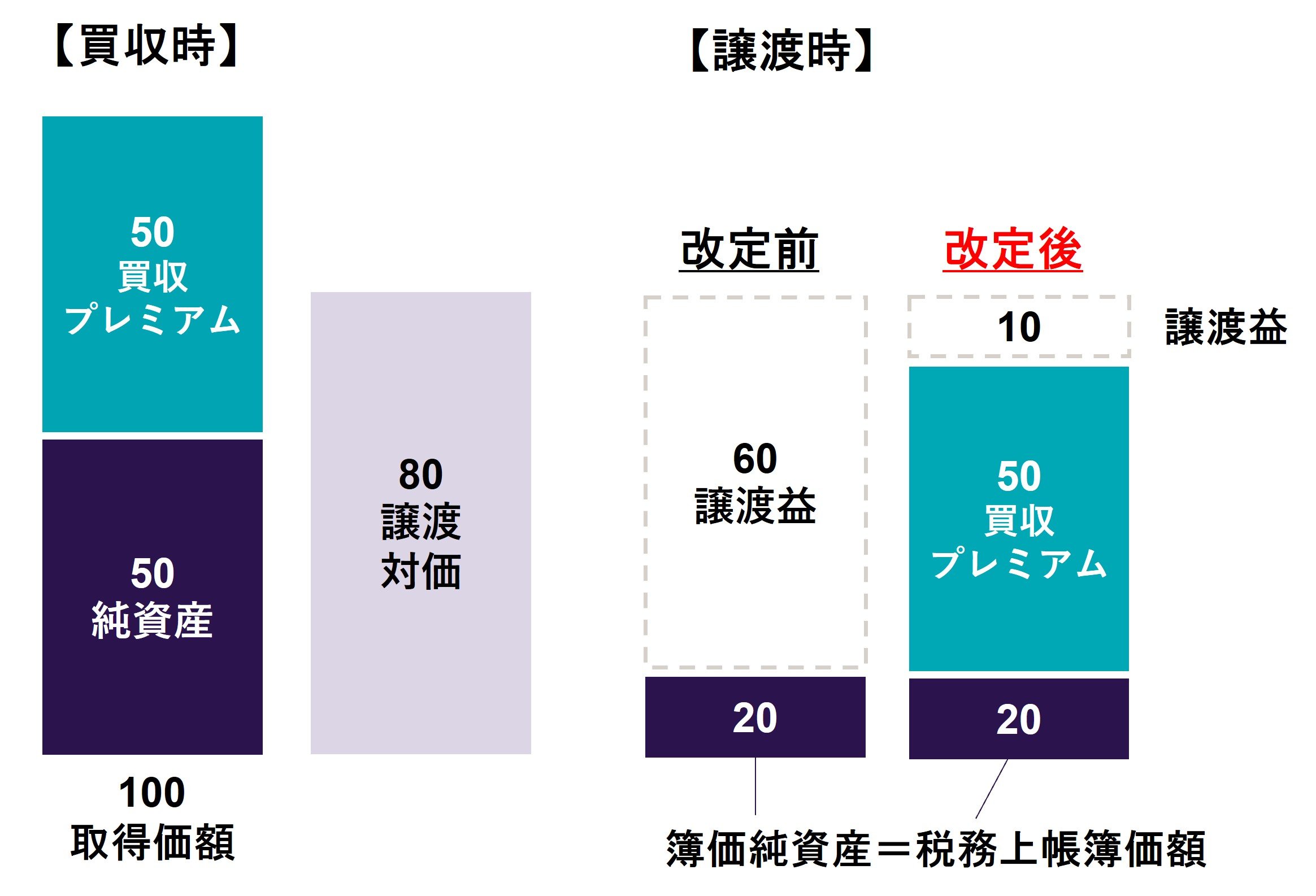

令和4年4月1日以降開始事業年度からグループ通算制度が開始しています。グループ通算制度では、「投資簿価修正」規定が設けられており、グループ通算制度を適用している法人が通算子法人をM&Aにより通算グループ外に譲渡する場合、税務上はその子法人の譲渡時における簿価純資産をその子法人株式の譲渡原価として株式譲渡損益を計算することとされています。これは通算子法人株式の譲渡による利益や損失の二重計上の防止等の観点、特に通算子法人株式の意図的な譲渡損計上による租税回避行為を防止するため設けられた規定です。一方で、通算子法人株式の取得価額に企業買収時のプレミアム相当額が含まれている場合、そのプレミアム相当額を譲渡原価として損金算入する機会が失われることが実務上疑問視されており、令和4年税制改正において投資簿価修正の特例として一定の金額をその通算子法人の簿価純資産価額に加算できる措置が設けられています。本稿ではその改正の概要について解説します。

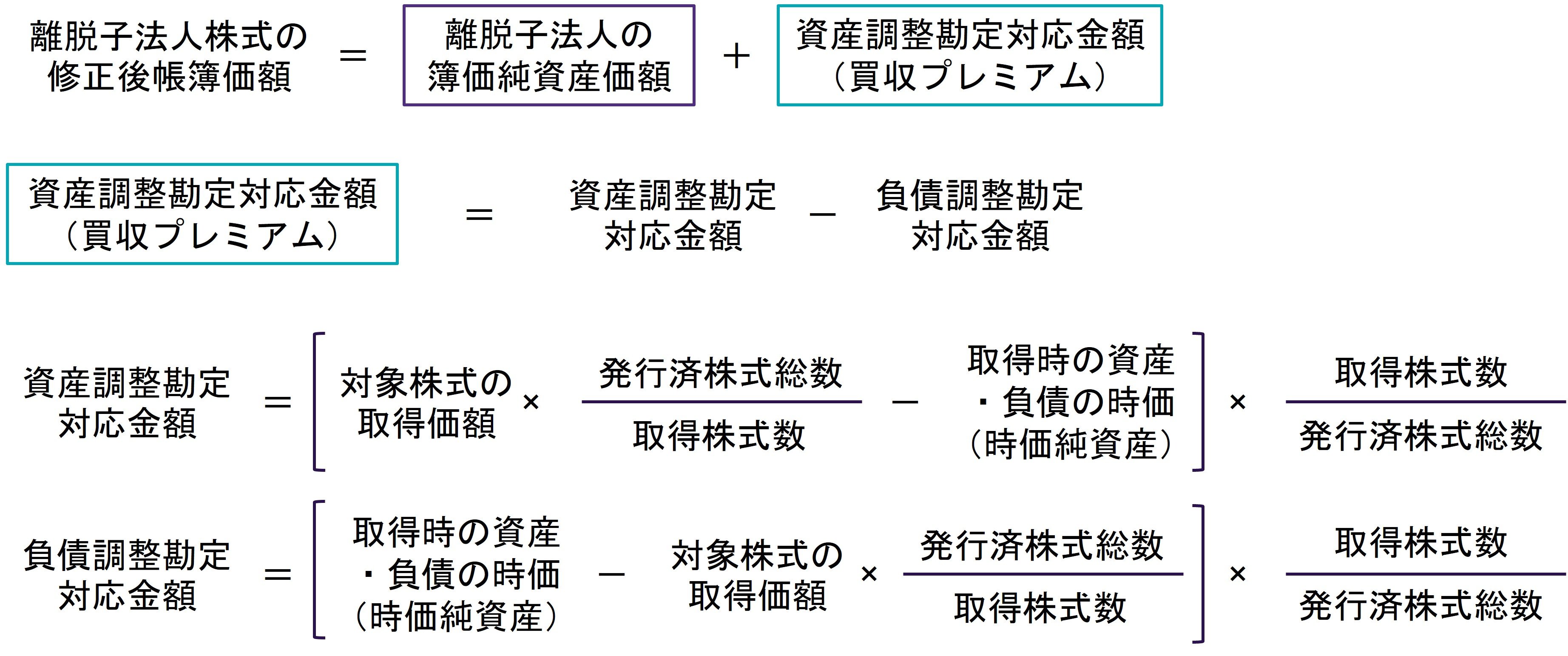

上述の通り、通算子法人の通算グループ離脱時、特に通算グループ外に譲渡する場合には、その離脱子法人株式の譲渡損益の計算上の税務上の帳簿価額はその子法人の税務上の簿価純資産価額に等しくなるよう修正を行うこととされています。令和4年税制改正では、この離脱時の投資簿価修正の特例として、離脱子法人の簿価純資産価額に「資産調整勘定対応金額又は負債調整勘定対応金額(以下、「資産調整勘定対応金額等」といいます)」を加算できる措置が新たに設けられています。資産調整勘定対応金額等とは、その企業の買収時における「買収プレミアム(のれん相当額)」に相当するもので、その買収価額と買収した企業の時価純資産価額の差額であり、具体的な計算過程は下記の通りとなります。考え方としては企業買収の際、株式取得ではなく非適格合併が行われたものとみなして、非適格組織再編実行時における資産調整勘定の金額又は負債調整勘定の金額を計算することとなります。

この措置により、企業が法人を買収する際に見出した簿価純資産価額を超える価値(グループ化により期待されるシナジー効果、ノウハウ・ブランド等といった超過収益力)について、将来における当該法人株式の譲渡損益の計算上、譲渡原価として認識することができることとなります。

一方で、通算子法人の離脱時には投資簿価修正と同時に、一定の場合には資産の時価評価が必要となります。連結納税制度下では離脱時の時価評価は行われませんでしたが、グループ通算制度移行後は離脱時に時価評価を行うこととされており、離脱子法人が含み損資産を有する場合には評価損が認識され、離脱子法人の簿価純資産価額が減額修正されることに留意が必要です

以下の場合は本措置の適用除外となります。

本措置は通算子法人の通算終了事由が生じた時前に資産調整勘定対応金額等を有する通算子法人を対象とするグループ内の組織再編を行う場合、当該通算子法人株式に係る資産調整勘定対応金額等の引継ぎが認められない(即ち、資産調整勘定対応金額等がゼロとなる)ケースがあるため留意が必要です。具体的には、法令上、以下が規定されています。

資産調整勘定対応金額等を有する通算法人を被合併法人等とする非適格合併等が行われた場合には、法人税法62条の8の規定により自己創設のれん相当額は当該組織再編に基づき資産調整勘定の金額又は負債調整勘定の金額として実現することとなるため、当該非適格合併等前に取得した対象株式に係る資産調整勘定対応金額等はないものとされます。

他の通算法人を合併法人とする通算内適格合併が行われた場合において、その通算内適格合併に係る被合併法人の株式に係る資産調整勘定対応金額等(以下、「被合併法人調整対応金額」といいます)があるときは、当該他の通算法人に係る資産調整勘定対応金額等にその被合併法人調整勘定対応金額に相当する金額を加算することとされています。

上記のグループ内組織再編を行う場合の留意点に記載のとおり、通算子法人において非適格組織再編が発生する、または既に発生している場合には、認識のないままに投資簿価修正における資産調整勘定等対応金額の加算措置の適用対象から外れてしまうケースが想定されます。資産調整勘定対応金額等を有する法人を含むM&Aを実行するごとに当該金額の算定と併せて本措置の取扱いを慎重に検討する必要があります。