今月の経理情報

M&Aにおけるグループ通算制度の留意点 (時価評価課税・繰越欠損金の取扱い

M&Aの実施においては、グループ通算加入・離脱等に際しての時価評価課税や、加入時の繰越欠損金切り捨てなどに留意が必要です。

連結納税制度(グル-プ通算制度)や法人税の繰戻し還付制度のように、国税独自の税制により地方税の計算と連動しない制度があります。重要性の観点から地方税は税務デューデリジェンスの調査範囲の対象外とされるケースもありますが、国税独自の税制による地方税の税務処理について検出事項となるケースが散見されます。今回は当該論点について解説いたします。

連結納税制度は国税(法人税)における制度であるため、地方税(住民税)の計算には影響させない仕組みを設けています。具体的には、連結法人で生じた欠損金額が損益通算により他の連結法人の所得金額と相殺された場合において、住民税ではその相殺がなかったものとして通常の単体納税が継続している状態に戻すため、損益通算により相殺された欠損金額から住民税における欠損金相当額を算出し、住民税の課税標準から控除することができます(旧地方53⑨、321の8⑨)。

住民税の課税標準は【法人税の課税所得金額×法人税率】であり、住民税は当該課税標準に住民税率を乗じて算出されます。そのため住民税を通常の単体納税が継続している状態に戻すには、相殺された欠損金額×法人税率を、住民税における欠損金相当額として住民税の課税標準から控除することとなります。住民税における欠損金相当額を控除対象個別帰属税額といい、計算式は下記のとおりとなります。

控除対象個別帰属税額(住民税における欠損金相当額)=相殺された欠損金額 × 法人税率

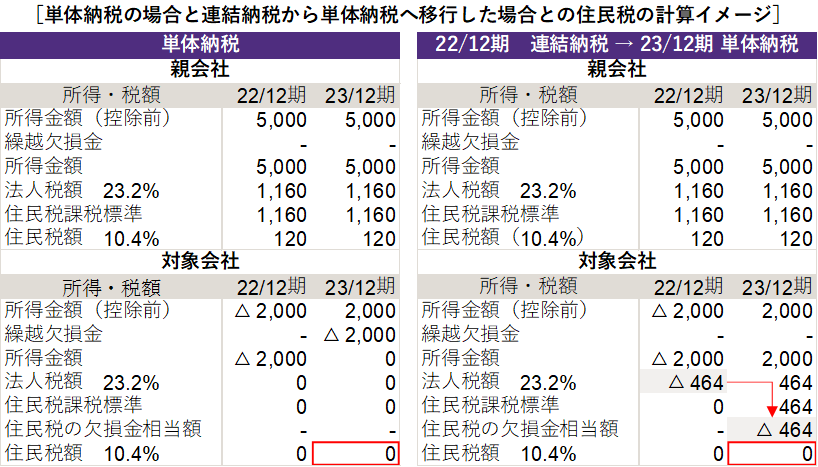

連結納税制度から単体納税へ移行した場合には、連結法人が有する控除対象個別帰属税額(住民税の欠損金相当額)は、単体納税に引き継ぐことができ、控除を受けることができます(令和2年地方改正法附則5⑤、令和2年地令改正法令附則3㉙)。

例えば下記の計算イメージによると、損益通算により相殺された欠損金額×法人税率=△464(住民税における欠損金相当額)を住民税の課税標準から控除することで住民税額はゼロとなり、結果として連結納税時代の欠損金の相殺がなかったものとした場合の住民税額と同額となります。

連結納税制度時代の控除対象個別帰属税額(住民税の欠損金相当額)は単体納税移行時に引き継ぐことができないと誤認することにより、地方税申告書に控除を行うための別表の添付が漏れ、そのまま住民税の計算を行ってしまうといった誤りが想定されます。

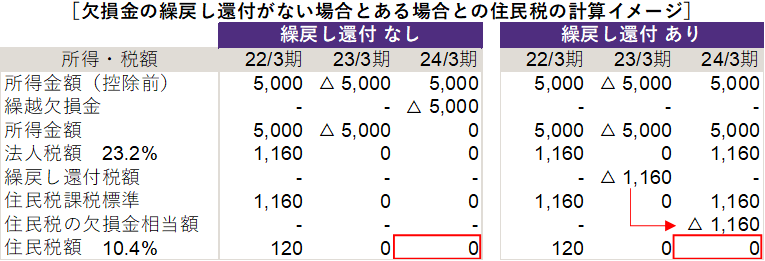

欠損金の繰戻し還付制度は国税(法人税)における制度であるため、地方税(住民税)の計算には影響させない仕組みを設けています。具体的には、欠損金の繰戻し還付を行った場合において、住民税においてはその繰戻し還付がなかったものとして欠損金を有している状態に戻すため、その繰戻し還付の規定により還付を受けた法人税額を住民税における欠損金相当額として、住民税の課税標準から控除することができます(地方53㉓、321の8㉓)。この住民税における欠損金相当額を控除対象還付法人税額といい、計算式は下記のとおりとなります。

控除対象還付法人税額(住民税における欠損金相当額)=還付を受けた法人税

例えば下記の計算イメージによると、欠損金の繰戻し還付により還付を受けた法人税額△1,160(住民税における欠損金相当額)を住民税の課税標準から控除することで住民税額はゼロとなり、結果として繰戻し還付がなかったものとした場合の住民税額と同額になります。

国税において欠損金の繰戻し還付を行った場合に控除対象還付法人税額(住民税における欠損金相当額)について、地方税申告書に控除を行うための別表の添付を失念し、そのまま住民税の計算を行うといった誤りが想定されます。

上記の住民税における欠損金相当額は、いずれも10年間繰り越して控除することができます。上記事例の様な地方税の誤りが検出された場合は、追徴課税リスクは存在しないものの、M&A実行後における是正処理を行うことを検討する必要があると考えられます。例えば、地方税申告書に住民税における欠損金相当額の控除を行うための別表の添付が漏れていた場合において、税額が減少する場合には更正の請求、税額に変動がない場合には別表の追加提出といった是正処理が考えられます。